Meningkatnya kesadaran publik terhadap sistem keuangan yang adil dan beretika mendorong perhatian lebih besar pada skema pembiayaan syariah, khususnya yang dijalankan oleh Bank Pembiayaan Rakyat Syariah (BPRS). Dalam lanskap ekonomi yang terus berubah, model pembiayaan ini tidak hanya dipahami sebagai alternatif dari sistem berbasis bunga, tetapi juga sebagai instrumen strategis yang mampu berkontribusi terhadap pencapaian Sustainable Development Goals (SDGs).

Secara konseptual, pembiayaan syariah yang diterapkan BPRS berlandaskan prinsip larangan riba, gharar (ketidakjelasan), dan maysir (spekulasi). Sebagai pengganti, digunakan berbagai akad yang menitikberatkan pada keadilan dan kemitraan, seperti mudharabah, musyarakah, dan murabahah.

Skema ini menegaskan adanya transaksi riil serta pembagian risiko dan keuntungan yang lebih proporsional antara lembaga keuangan dan nasabah. Pendekatan ini menjadi pembeda utama dibandingkan sistem kredit konvensional yang cenderung menempatkan risiko lebih besar pada pihak peminjam.

Dalam praktiknya, BPRS tidak sekadar bertindak sebagai penyalur dana, melainkan turut terlibat dalam dinamika usaha nasabah. Relasi yang terbangun lebih menyerupai kemitraan dibanding hubungan kreditur-debitur.

Hal ini memberi ruang bagi pelaku usaha, khususnya UMKM, untuk berkembang dengan beban finansial yang lebih terukur. Ketika usaha mengalami tekanan, skema bagi hasil memberikan fleksibilitas yang tidak ditemukan dalam sistem berbasis bunga tetap.

Fokus penyaluran pembiayaan BPRS umumnya diarahkan pada sektor produktif seperti perdagangan kecil, pertanian, serta usaha rumah tangga. Pilihan ini sejalan dengan upaya memperluas inklusi keuangan, terutama bagi kelompok masyarakat yang belum terjangkau layanan perbankan formal. Kehadiran BPRS di wilayah yang minim akses keuangan menjadi salah satu kekuatan utama dalam menjembatani kesenjangan ekonomi.

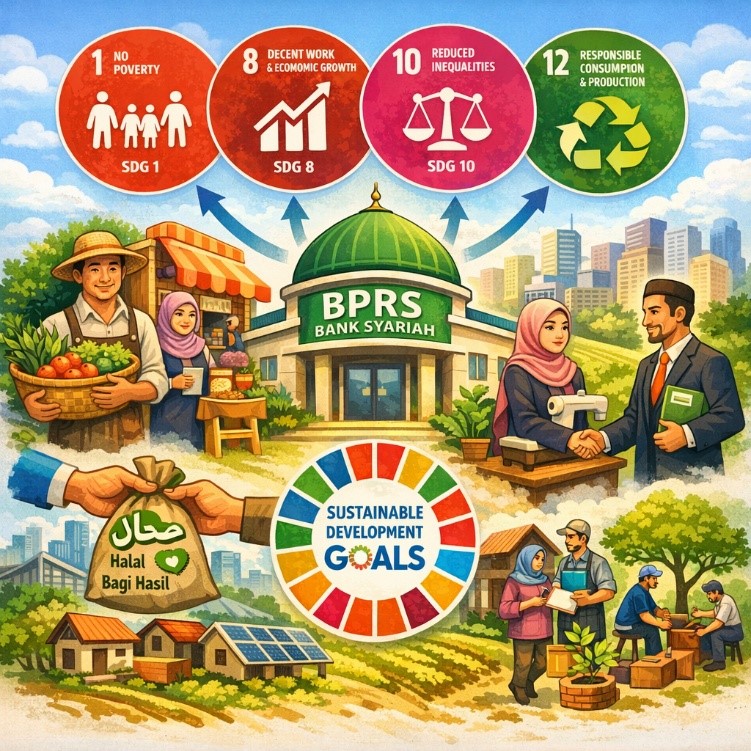

Jika dikaitkan dengan agenda pembangunan global, kontribusi BPRS terhadap SDGs terlihat cukup signifikan. Pada aspek pengentasan kemiskinan atau SDG 1, akses terhadap pembiayaan menjadi kunci bagi masyarakat berpenghasilan rendah untuk meningkatkan kapasitas ekonomi mereka. Modal usaha yang lebih mudah dijangkau membuka peluang peningkatan pendapatan serta mendorong mobilitas sosial.

Keterkaitan berikutnya terlihat pada SDG 8 yang menekankan pentingnya pekerjaan layak dan pertumbuhan ekonomi. Pembiayaan berbasis syariah memungkinkan pelaku usaha mengembangkan bisnis secara berkelanjutan tanpa tekanan bunga yang tetap. Dengan demikian, stabilitas usaha dapat lebih terjaga, sekaligus menciptakan lapangan kerja baru di tingkat lokal.

Sementara itu, kontribusi terhadap SDG 10 yang berfokus pada pengurangan kesenjangan tercermin dari distribusi layanan keuangan yang lebih merata. BPRS sering kali hadir di daerah yang tidak menjadi prioritas lembaga keuangan besar. Peran ini memperkuat akses masyarakat terhadap sumber pembiayaan yang sebelumnya sulit dijangkau, sehingga kesenjangan ekonomi dapat ditekan secara bertahap.

Prinsip etika dalam pembiayaan syariah juga memiliki keterkaitan dengan SDG 12 mengenai konsumsi dan produksi yang bertanggung jawab. Setiap pembiayaan diarahkan pada kegiatan yang halal, produktif, dan memiliki nilai manfaat sosial. Hal ini mendorong praktik ekonomi yang tidak hanya berorientasi pada keuntungan, tetapi juga mempertimbangkan dampak jangka panjang terhadap masyarakat dan lingkungan.

Di balik potensi tersebut, BPRS masih menghadapi sejumlah tantangan. Tingkat literasi keuangan syariah di masyarakat belum merata, sehingga pemahaman terhadap produk dan mekanisme pembiayaan masih terbatas.

Kondisi ini berpengaruh terhadap optimalisasi pemanfaatan layanan yang tersedia. Selain itu, kapasitas internal BPRS dalam melakukan analisis usaha dan manajemen risiko juga perlu terus diperkuat agar mampu menghadapi dinamika ekonomi yang semakin kompleks.

Dalam konteks ini, transformasi digital menjadi peluang yang tidak dapat diabaikan. Digitalisasi memungkinkan BPRS menjangkau lebih banyak nasabah dengan biaya operasional yang lebih efisien.

Selain itu, transparansi dan akuntabilitas dalam proses pembiayaan dapat ditingkatkan melalui sistem yang lebih terintegrasi. Langkah ini juga penting untuk menarik minat generasi muda yang semakin akrab dengan layanan keuangan berbasis teknologi.

Penguatan ekosistem keuangan syariah berbasis BPRS memerlukan kolaborasi yang solid antara regulator, pelaku industri, dan dunia akademik. Dukungan kebijakan yang adaptif, pengembangan riset, serta inovasi produk menjadi faktor penting agar BPRS tetap relevan di tengah perubahan zaman. Tanpa sinergi yang kuat, potensi besar yang dimiliki BPRS berisiko tidak termanfaatkan secara optimal.

BPRS berada pada posisi strategis sebagai penghubung antara nilai-nilai ekonomi Islam dan agenda pembangunan global. Skema pembiayaan yang menolak riba tidak hanya mencerminkan kepatuhan terhadap prinsip syariah, tetapi juga menghadirkan pendekatan pembangunan yang lebih berkeadilan dan berkelanjutan. Dalam konteks ini, BPRS tidak sekadar menjadi institusi keuangan, melainkan bagian dari solusi untuk menciptakan sistem ekonomi yang lebih inklusif.

Penguatan peran BPRS menjadi langkah penting untuk memastikan bahwa pertumbuhan ekonomi berjalan seiring dengan pemerataan kesejahteraan. Upaya ini tidak hanya berdampak pada perkembangan industri keuangan syariah, tetapi juga mendukung pencapaian target SDGs secara lebih luas dan berkesinambungan.